Lo spread sfonda quota 210 Vola ai massimi da 4 anni

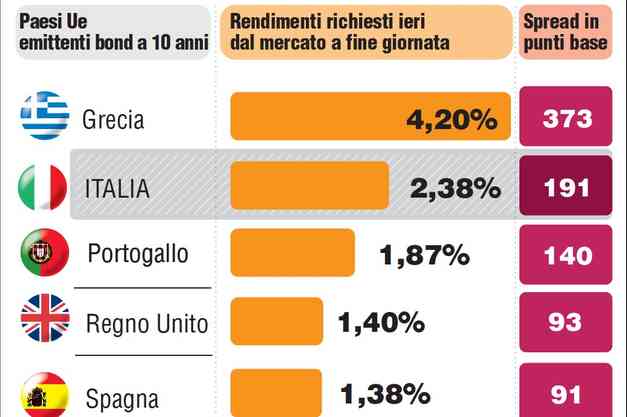

Lo spread tra Btp e Bund vola oltre i 210 punti base fino a 215, segnando il massimo dal febbraio 2014. Il rendimento del decennale italiano sfonda quota 2,50% fino al 2,54%, segnando i massimi da ottobre 2014.

Non si allenta la tensione su Milano con la Piazza Affari che amplia il calo toccando una flessone dell’1% con il Ftse Mib a 22.541 punti. Si amplia la corrente di vendite sulle banche con lo spread che sfiora i 210 punti. Mps lascia il 4,29%, Mediobanca il 3,4%, Ubi il 3,3%, Bper il 3,1%, Fineco il 3,4%, Intesa il 3,055, Unicredit il 2,48%. Mentre Banco Bpm è finita in asta per eccesso di ribasso.

GIAVAZZI: ATTENTI, COSÌ RICHIAMO LA GRECIA

Il costo per lo Stato del rialzo dello spread per ora «non è alto» ma il nostro Paese rischia di assistere a una improvvisa e violenta impennata dei rendimenti dei nostri Btp e di pagare un prezzo altissimo, quello della «chiusura del mercato» per i nostri titoli di Stato, che non troverebbero più compratori.

A innescare l’escalation potrebbe essere «un taglio del rating del debito italiano sotto l’investment grade» non appena verrà presentato il programma di governo, i cui costi per le casse pubbliche potrebbero spingere le agenzie ad abbassare il giudizio sul merito di credito del nostro Paese. «Sono molto preoccupato, corriamo seri rischi», spiega all’Ansa il professore di economia politica della Bocconi, Francesco Giavazzi.

«Se perdiamo l’investment grade è un disastro» e di fronte all’Italia potrebbe spalancarsi «uno scenario greco».

«Nello spread - spiega Giavazzi - c’è una non linearità: fino a un certo punto si muove tranquillamente, aumenta di 10-20 punti base. Poi ad un certo punto si impenna, non di 20 punti, ma di 200 o 300». «Quello che lo può far impennare è una notizia negativa e la notizia negativa che potrebbe arrivare a breve è un abbassamento del rating del debito pubblico italiano».

Giavazzi ricorda le stime sul «contratto di governo», «che a regime costa 80 miliardi all’anno» e porterebbe il rapporto debito-pil a crescere di «quattro punti percentuali all’anno invece che scendere lentamente verso quota 125%, come scritto nel Def». Con il rischio, per l’Italia, che il suo debito diventi ‘junk’: «siamo due gradini sopra l’investment grade. Se lo perdiamo la Bce non può più comprare il nostro debito e accettarlo come collaterale dalle banche per finanziarsi».

«Il pericolo è che il downgrade ci porti in quella situazione, con lo spread che balza di 200-300 punti, e a quel punto il problema non è tanto il costo del rifinanziamento - tra l’altro il Tesoro ha allungato la maturità del debito a sette anni - ma il fatto che non c’è più mercato per i nostri titoli di Stato». A quel punto i 200 miliardi di euro di Btp che le banche depositano alla Bce come collaterale finirebbero alla Banca d’Italia, «che può essere dispensata e accettare come collaterale carta straccia». E per i nostri istituti si potrebbe aprire lo «spettro» dell’Ela, la linea di emergenza che la Bce ha erogato alle banche greche, in crisi di liquidità e impossibilitate a rifinanziarsi sul mercato. «Quello - spiega Giavazzi - è il momento in cui la crisi ha svoltato. È il segnale che si è arrivati alla frutta».

Per Giavazzi le agenzie si esprimeranno «già la prossima settimana, il giorno dopo la presentazione del programma di governo». E potrebbero essere molto severe: «sono sempre state accusate di essere in ritardo, l’ultima cosa che vogliono è essere in ritardo». L’economista scommette sul taglio di un gradino «già la settimana prossima, perchè non possono dire che non sia cambiato niente. A quel punto si tratta di vedere se il taglio del rating farà rinsavire il governo, e a quel punto restiamo lì con lo spread a 200, o se invece proseguiamo sulla strada» tracciata dal contratto.

Attualmente il «costo reale» della corsa dello spread per lo Stato è «di circa l’1% in più» ogni volta che il Tesoro si rifinanzia. E un un costo aggiuntivo analogo pagano le famiglie e le imprese per mutui, bond e linee di credito. «La rottura della quota duecento da parte dello spread - ricorda tra l’altro Giavazzi - è un punto importante da un punto di vista statistico perchè si tratta di due deviazioni standard e quando si superano due deviazioni standard i mercati si spaventano».